据每日经济新闻测算 OpenRouter 最新数据,2026 年 6 月 22 日至 28 日这一周,全球 AI 大模型总调用量为 46.7 万亿 Token,与前一周基本持平。

但拆分到中美两家,看到的却是另一个画面:这一周,中国 AI 大模型周调用量达到 20.39 万亿 Token,环比增长 8.4%,已经连续 5 周保持增长;同期美国 AI 大模型周调用量为 4.25 万亿 Token,环比下滑 26.22%。两边的方向完全相反。

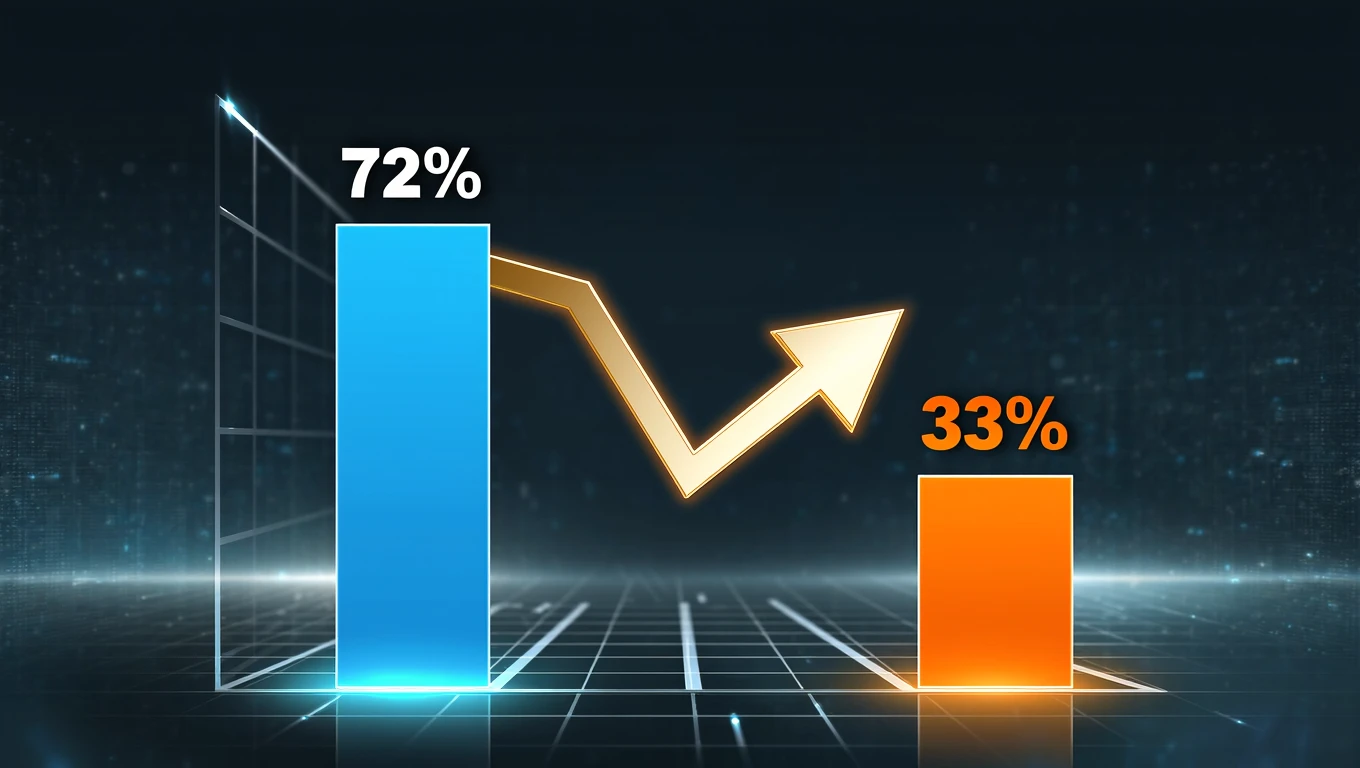

更值得记一笔的是:在这 9 周里,中国大模型的周调用量已经连续 9 周超过美国,稳居全球首位。研究机构 ExponentialView 同步发布的《2026 AI 经济现状》报告,把这件事说得更直白:OpenRouter 数据显示,2026 年 6 月,谷歌、OpenAI 和 Anthropic 三家美国模型的 Token 请求占比,已经从一年前的 72% 降至 33%。

这些数字与坊间印象的反差极大。本文逐条拆开,看看这份榜单究竟告诉了我们什么。

一、9 周超美:连续性比单周亮点更值得说

💡 9 周是个坎:当中美大模型的调用量在 9 周内持续倒挂,叙事就从”中国 AI 落后”换到了”中国 AI 跑量”。

先解释一个概念:OpenRouter 是全球最大的第三方大模型路由平台之一,聚合了几乎所有主流大模型的 API,被广泛用于开发者的实际调用。换句话说,这份榜单上的数字,不是实验室 benchmark,也不是发布会 PPT,而是”全球开发者实际点了多少次 API”的真实流量。

最近这一周(6/22-6/28),中国大模型周调用量 20.39 万亿 Token,美国大模型 4.25 万亿 Token——中国是美国的近 5 倍。

但真正值得说的,是”连续 9 周”。一周胜出可能是偶然,9 周都胜出,就只能解释为结构性的变化:在开发者真实的工作流里,中国大模型已经被持续、稳定地选用。

💡 一周胜出可能是偶然,9 周都胜出,就只能解释为结构性的变化。

更关键的是趋势的剪刀差:这一周中国 +8.4%,美国 -26.22%——一个加速向上,一个加速向下。这不是”中国赶上美国”的故事,而是”两边在错身”的故事。

二、72%→33%:OpenRouter 数据讲了一个不太一样的拐点

如果说 9 周是”现在的速度”,那 72%→33% 就是”一年的加速度”。

ExponentialView 的创始人 Azeem Azhar 在这份《2026 AI 经济现状》报告里披露:OpenRouter 数据显示,谷歌、OpenAI 和 Anthropic 三家美国模型在 2025 年同期贡献了全球 72% 的 Token 请求;到 2026 年 6 月,这个数字已经滑到了 33%。

一年时间,被砍掉一半还多。

💡 72% 到 33%,一年时间,美国模型在全球开发者面前的相对位置被砍掉一半还多。

这组数字值得细看。它不是”中国 AI 反超美国”,而是”美国模型在开发者面前的相对位置下滑”。下滑的原因有两层:第一,开源模型(尤其中国开源模型)的高速增长,挤占了部分美国闭源模型的市场;第二,越来越多的开发者开始按”任务难度”选用不同模型——简单任务用便宜、快的中国模型或开源小模型,只在复杂任务上调用 GPT、Claude 这类高端闭源模型。

这种”分层调用”是过去一年 AI 工程化最重要的趋势之一,也是 9 周胜出的真实背景。

三、全球前三:DeepSeek、MiMo、MiniMax 三足鼎立

更细的榜单同样说明问题:上周全球调用量排名前三,均为中国大模型。

第一名:DeepSeek-V4-Flash,周调用量 4.66 万亿 Token,连续 6 周位居全球第一,本周环比 -6%。

第二名:小米 MiMo-V2.5,周调用量 4.48 万亿 Token,连续两周位居全球第二,本周环比 +14%。

第三名:MiniMax M3,周调用量 3.74 万亿 Token,首次闯入全球前三。

DeepSeek 已经在榜首稳坐 6 周,这不是奇迹,是 OpenRouter 公开榜单上能查到的硬数据。值得注意的是,DeepSeek 这一周出现了 -6% 的小幅下滑,而 MiMo 涨幅 +14%,两者差距在快速收窄。

💡 DeepSeek 已经在榜首稳坐 6 周,这不是奇迹,是 OpenRouter 公开榜单上能查到的硬数据。

这三家共同点是什么:都是开源或半开源,都把”单位 Token 价格”做到了接近成本线。在开发者真实的工作流里,”够用 + 便宜 + 跑得快”,就是这三家跑赢的核心。

四、智谱 GLM-5.2:6 周冲到第 7,编码长程任务一锤定音

榜单上另一个值得单独说的是智谱 GLM-5.2。

根据 10jqka 转载的报道,智谱 GLM-5.2 在最新一周冲上全球第 7,周调用量 2.11 万亿 Token,环比增长 66%。6 月 17 日,GLM-5.2 正式上线并开源,主攻编码(Code)和长程任务(Long-horizon),可连续数小时自主跑完一个完整的大型工程。

更硬核的是 Artificial Analysis 智力量榜上的成绩:GLM-5.2 拿到 51 分,是当前所有开源模型里的第一名。

💡 智谱 GLM-5.2 在 Artificial Analysis 智力量榜拿到 51 分,是当前所有开源模型里的第一名——这是从”追跑”到”领跑”的最直接证据。

这个”开源第一”的含金量,要放在 2026 年 6 月的语境里看:同期上榜的开源模型,还有 Meta LLaMA 4、阿里 Qwen 3、DeepSeek-V4-Flash。GLM-5.2 能在这些竞品里拿下开源第一,等于在编码、长程任务这两个开发者最关心的维度,打了一个硬仗。

五、阿扎尔的”诺贝尔奖”金句:便宜+快赢,为什么

ExponentialView 的创始人 Azeem Azhar 在报告里给了一句非常传神的话:

“你并不总是需要一个诺贝尔奖得主来从收据中提取一个数字并放入电子表格中。”

💡 “你并不总是需要一个诺贝尔奖得主来从收据中提取一个数字并放入电子表格中。”——Azeem Azhar

这句话戳中的,是过去两年 AI 落地最朴素也最重要的一个真相:在大量真实业务里,任务本身并不需要最聪明、最贵的模型。一个能”足够准确、足够快、足够便宜”的小模型,完全可以胜任。

而这件事的工程化结果,就是 9 周倒挂的根源:开发者开始按任务分层调用,大量简单任务被分流到价格更低、响应更快的中国开源模型,只有真正复杂的任务才走 GPT、Claude 这类高端闭源模型。

💡 当模型能力逐步拉平,跑量时代真正考量的,是单位使用成本和响应速度。

这个判断和过去十年云计算的发展有相似的轨迹:当底层算力变成水电一样的公共服务,真正分胜负的,从来不是峰值性能,而是”在什么价位、什么延迟、什么稳定性下,能稳定提供多少算力”。

中国大模型恰好踩中了这个分层:头部模型能力已经接近海外一线,中段模型(DeepSeek-V4-Flash、MiMo-V2.5)在简单高频任务上价格更友好,GLM-5.2 这类则在编码和长程任务上提供”开源第一”的能力。换句话说,中国大模型阵营不是用一个最强模型去 PK GPT-5.6,而是用一个”分层组合”去打美国大厂的单一旗舰——这种打法,工程上更灵活,商业上更贴近开发者真实预算。

六、Claude Sonnet 4.6 跌出榜单:海外老牌被反超的窗口在关闭

榜单上还有一个细节值得记:近四个月以来一直稳居前列的 Claude Sonnet 4.6,最新一周跌出了榜单。

这是近四个月以来,Claude Sonnet 4.6 第一次不在榜上。

跌出去这件事本身,并不是”Claude 退步了”,更准确的解读是:在开发者用脚投票的真实流量里,Claude Sonnet 4.6 面对的对手变了——不再只是 OpenAI 的 GPT 系列,而是大量涌入的中国开源模型和价格屠夫型闭源模型。

💡 Claude Sonnet 4.6 近四个月首次跌出榜单,意味着海外大厂在中国开发者面前的优势窗口,正在被快速关闭。

这件事的战略含义很清楚:在 AI 大模型这场马拉松里,跑量赛道(也就是开发者持续调用、长期付费的赛道)正在被重新定义。中国大模型在这条赛道上的位置,从”追赶者”切换到了”领跑者”。

七、9 周信号:中美 AI 算力消费的拐点

把上面这些数字合起来,看到的是一条清晰的拐点信号。

过去,业内看 AI 算力消费的指标,习惯盯着”美国头部公司买了多少 GPU”、”哪家训练集群最大”。但 OpenRouter 这类真实流量榜单,反映的是另一层——开发者实际点了多少次 API,持续调用了多长时间。

在这一层上,中美之间的差距已经被反超:

- 9 周:中美调用量持续倒挂

- 1 年:美国模型占比从 72% 滑到 33%

- 单周:中国大模型调用量是美国的近 5 倍

- 单家:DeepSeek 连续 6 周全球第一

💡 9 周信号的核心,不是中国赢了美国,而是全球开发者用脚投票的算力消费格局,正在被重新画线。

这背后的根因,是中国大模型在三个维度上同时发力:头部模型能力接近海外一线、价格分层做到极致(便宜到接近成本线)、开源生态加速形成。

八、跑量赛道的下一场仗:开发者愿不愿意持续点你的 API

回到开头那个问题:这份榜单讲了一个与印象不同的故事。

印象里,中国 AI 在”训练能力”、”模型规模”、”顶级 benchmark”上还落后于美国。但在 OpenRouter 这类真实流量榜单上,中国 AI 已经跑赢 9 周,在单位价格、响应速度、开源生态上对美国闭源模型形成结构性挤压。

跑量赛道的下一场仗,是什么?

💡 模型会越来越便宜,跑得越来越快,而跑量赛道的下一场仗,不只是性能,而是开发者愿不愿意持续点你的 API。

短期看,价格战还会继续——MiMo-V2.5 涨 14%,DeepSeek-V4-Flash 小跌 6%,这是竞品之间的拉扯;GLM-5.2 凭”开源第一”硬冲,是新进入者的卡位。

中期看,跑量赛道的真正护城河,会从”模型本身”扩展到”开发者工作流”——IDE 插件、Agent 框架、企业级 API 网关、监控和成本优化工具,这些”模型之外”的工程化能力,会决定谁能把开发者留得更久。

长期看,9 周信号真正揭示的,是中国大模型从”追跑”切换到”领跑”的结构性时刻。下一次再有人问”中美 AI 差距还有多大”,可以多问一句:差距,是在 benchmark 上,还是在开发者真实调用的 Token 里?

你买的是模型,还是生态?

把上面 8 节串起来,核心答案其实只有一句:跑量赛道的胜负,不在模型能力榜单上,在开发者工作流的细节里。

数据摆在那里——9 周倒挂、72%→33%、中国调用量是美国的 5 倍、DeepSeek 全球第一 6 周、GLM-5.2 开源第一——这些数字已经不只是”现象”,而是”事实”。

把榜单上的具体数字换算成工程师的语言:OpenRouter 这一周记录的 20.39 万亿中国 Token 里,有相当一部分来自 IDE 插件、批量改写脚本、Agent 流程里的”高频低值任务”,而这类任务恰恰是过去一年中国大模型在工程化上跑得最快的部分。

对开发者来说,真正的选择题不是”用哪家的模型”,而是:在分层调用的新工程范式下,你的工作流愿意把哪一档任务交给谁。模型越来越像水电,谁能稳定供应、稳定便宜、稳定响应,谁就能在跑量赛道上站得更久。

国产大模型的下一场仗,是在 IDE 插件、Agent 编排、企业 API 网关上见分晓。OpenRouter 这份榜单告诉我们的,只是这张更大棋盘的第一道刻度线。

文末互动:你最近在工程里用的最多的是哪家大模型?是按任务分层调用,还是一直用同一家?欢迎在评论区聊聊你的工作流。

我要评论