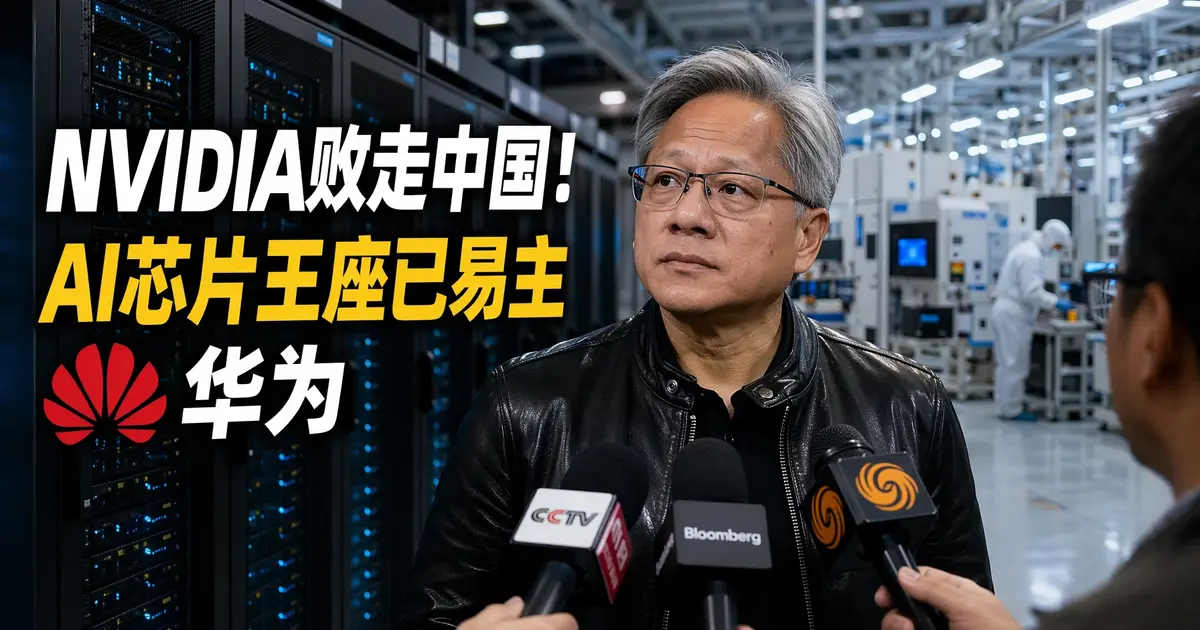

黄仁勋认输!英伟达亲口承认:中国AI芯片市场已”让给”华为

5月20日,全球AI芯片霸主英伟达CEO黄仁勋在纽约接受美国消费者新闻与商业频道(CNBC)专访时,说出了让整个科技圈震动的话:“我们基本上已经把那块市场拱手让给了他们。”

这意味着,曾经占据中国高端AI芯片市场95%以上份额的英伟达,在短短三年内,从”绝对垄断”走向”彻底出局”。

一、黄仁勋说了什么?

在这次专访中,黄仁勋的表态堪称坦率。他一连说了四句话,每一句都透露出无奈与认输的意味。

第一句话:

> “中国市场的需求相当大。过去一年,中企表现得’非常强大’,本土芯片公司生态系统也做得很好,并预计未来也会表现得’非常出色’。”

这话说得很直白——中国本土芯片企业已经崛起,华为等公司的实力远超外界预期。

第二句话:

> “原因是英伟达已经撤离了那里,基本上已经把AI算力市场拱手让给了他们。”

这句话更直接,英伟达承认自己”让出”了市场。值得注意的是,黄仁勋用词是”让给”,而非”失去”——主动放弃与被迫失去,性质不同。

第三句话:

> “我们已告知投资者,不要对此抱任何期望(expect nothing)。”

三个单词,道尽了英伟达对中国市场的绝望。不要期望,不要投资,不要期待任何东西。

第四句话:

> “但英伟达仍然渴望重返中国市场。”

这是标准的”商业外交”辞令——明知不可能,但姿态还是要做。毕竟中国是全球最大的AI市场之一,任何一家芯片公司都不会轻易放弃。

二、一组数据看懂英伟达的溃败

2022年之前:

英伟达在中国高端AI芯片市场处于”绝对垄断地位”,市场份额超过95%。彼时,A100、H100是中国AI企业训练大模型、搭建算力集群的唯一选择。

中国市场曾贡献英伟达数据中心收入的约五分之一(20%),是英伟达全球版图中不可或缺的一块拼图。无数中国科技公司、科研机构、AI创业企业,都在做同一个选择——买英伟达的卡,建自己的算力。

2023-2024年:

美国出口管制持续升级,英伟达被迫推出特供版H20芯片。算力仅相当于旗舰H100的六分之一,被国内用户戏称为”鸡肋”——性能差、价格高、用处不大。

国内企业发现,花大价钱买回来的H20,跑大模型训练效率极低,性能瓶颈明显。很多企业开始转向国产替代方案。

💡 英伟达被迫退出中国市场,这不仅是商业失败,更是美国科技政策的一记重击。

即便如此,H20在2024年仍为英伟达带来了约120亿至150亿美元的中国市场收入。但这是”最后的辉煌”。

2025年:

转折点出现在2025年底。美国政府一度释放允许H200对华出口的信号,让英伟达看到了一丝希望。但2026年1月13日美国商务部正式批准时,附加了堪称史无前例的条款——英伟达每笔销售收入的25%需上缴美国政府。

这是什么概念?相当于每卖出一块H200,就要给美国政府交四分之一的收入。这实质将芯片出口变成了”技术租赁”,商业逻辑彻底崩塌。

2026年最新季度:

英伟达整体营收达816.2亿美元,同比暴涨85%,远超市场预期。但中国大陆的数据中心Hopper架构产品发货量为零——高端芯片一台都没卖出去。

💡 中国市场对英伟达的贡献,从20%直接归零。这是一个时代的终结。

三、华为的反击:市场份额与生态双重崛起

英伟达的退场,意外成为中国芯片产业崛起的催化剂。

市场份额:

据IDC最新报告,2025年中国AI芯片市场中:

- 华为出货约81.2万颗AI芯片,占据20%的市场份额

- 英伟达出货约220万颗AI芯片(主要是中低端产品),占据约55%的市场份额

但如果只看高端AI芯片市场,华为已实现全面替代。那些需要训练大模型、需要处理海量数据的企业,已经全部转向华为昇腾。

生态建设:

更关键的是,华为构建了完整的AI芯片生态体系。昇腾系列芯片已经能够支持国内外主流大模型的训练与推理。

💡 华为不只卖芯片,还提供完整的软件栈、开发工具、模型优化服务。这让企业迁移成本大幅降低。

黄仁勋此前最担忧的局面正在成为现实:一旦顶级AI模型能在华为架构上高效运行,将从根本上动摇NVIDIA的技术护城河。

四、禁令反噬:英伟达份额断崖式下滑

英伟达在中国市场的溃败,根本原因是美国出口管制政策的持续升级。但讽刺的是,这个政策不仅没有阻止中国AI发展,反而倒逼中国加速自主创新。

第一阶段(2022年):

禁止A100、H100等旗舰级芯片对华销售。英伟达连夜研发特供版,试图保住中国市场。

但中国企业已经意识到关键技术被”卡脖子”的风险,开始储备芯片、研发替代方案。

第二阶段(2024年):

限制特供版H20芯片出口。层层封锁之下,英伟达在中国高端市场的份额断崖式下跌。

💡 中国企业开始大规模采购华为昇腾、寒武纪等国产芯片。虽然性能有差距,但”可用”比”性能最优”更重要。

第三阶段(2026年):

H200对华销售附加”收入分成”条款,审批实际处于冻结状态。分析师此前估算,若正常出口,H200每年可为英伟达带来35亿至40亿美元的中国营收——但这道高墙彻底阻断了这条路。

连美国媒体都评价说,这是”把商业问题政治化的极端案例”。

五、国产替代加速:DeepSeek带头”去NVIDIA化”

英伟达的退场,倒逼中国AI产业加速构建自主技术栈。这不是被迫,而是主动选择。

标志性事件:

今年4月24日,DeepSeek V4大模型打破行业惯例,未向NVIDIA、AMD提供早期访问权限,反而率先完成对华为昇腾芯片的深度适配。

这意味着什么?全球最顶尖的AI大模型公司之一,主动选择与国产芯片深度绑定。这是对国产芯片实力的官方认可。

技术路径:

更具意义的是,DeepSeek早在2025年8月的V3.1版本中就主导推出了与NVIDIA标准完全独立的UE8M0 FP8精度格式,为国产芯片适配大模型开辟了专属技术路径。

💡 这是一种”去美化”的技术选择。虽然性能可能有差距,但在关键时刻可以保证业务连续性。

生态形成:

随着智谱GLM-5、百度文心、阿里通义等头部大模型陆续完成多款国产芯片适配,一套不依赖CUDA生态的国产AI技术栈已加速成型。

从芯片到框架,从模型到应用,中国AI产业正在构建自己的技术闭环。

这正是黄仁勋最担忧的事情。他在2025年7月就直言:“任何轻视中国制造能力的人都极其天真。”如今这句话正在应验。

六、英伟达的挣扎:900亿美元投资自救

面对中国市场的溃败,英伟达正在寻找新的增长点,试图通过对冲降低对中国市场的依赖。

投资规模:

据英国《金融时报》报道,过去16个月,英伟达在投资与合作交易上累计承诺约900亿美元,覆盖逾145家公司,涵盖AI模型开发商、云计算服务商及基础设施供应商。

💡 900亿美元,16个月,145家公司——这三个数字说明了英伟达的焦虑与急切。

资金来源:

这900亿美元中,约470亿美元来自截至今年1月25日的财年,此后四个月又追加约430亿美元。这占英伟达最新财年运营现金流的约40%,投入力度极大。

对比一下:Alphabet的类似投资仅占其现金流的约6%。英伟达的赌注要大得多。

全球布局:

英伟达宣布将在新加坡设立亚太地区第二个研究中心,聚焦具身AI与AI基础设施效率提升,试图在亚太地区寻找新的增长极。

但这些动作能否弥补中国市场的损失,还有待观察。中国市场贡献的不仅是收入,还有开发者生态、场景验证、技术迭代的机会。

七、CUDA垄断时代终结?

黄仁勋的表态,某种程度上是对中国AI自主化成果的官方认可。这是一个历史性的转折点。

CUDA的护城河:

过去十几年,NVIDIA的CUDA生态是AI开发者的唯一选择。全球数百万开发者习惯在CUDA平台上开发AI应用,从模型训练到推理部署,都离不开CUDA。

这套生态是英伟达最深的护城河。即使竞争对手的芯片性能相当,也难以撼动英伟达的市场地位——因为迁移成本太高了。

护城河正在被攻破:

但随着国产芯片的崛起和自主生态的构建,这个护城河正在被逐步瓦解。

💡 华为的MindSpore、百度的PaddlePaddle、旷视的MegEngine——这些国产AI框架正在获得越来越多的开发者支持。虽然与CUDA还有差距,但差距在快速缩小。

更重要的是,中国开发者正在形成新的习惯——不再依赖CUDA,而是使用国产工具链。这将重塑整个AI开发生态。

中国的差异化路径:

即便在单芯片制程存在差距的情况下,中国依托充沛的能源优势、大规模集群架构优化和软硬件协同创新,走出了一条差异化的AI发展道路。

简单来说就是:用更多的芯片、更大的集群、更高效的调度,来弥补单芯片性能的不足。这种路径在特定场景下已经证明是可行的。

💡 随着国产生态的不断成熟,CUDA长达十余年的垄断时代,正在迎来终结的拐点。

八、对中国AI产业意味着什么?

利好:

- 国产AI芯片企业获得更大的市场空间与成长机会,华为、寒武纪、壁仞科技等公司都将受益

- 大模型厂商有了更多的芯片选择,议价能力提升,成本控制能力增强

- 中国AI产业生态更加独立自主,抗风险能力显著提升,不再担心”断供”

挑战:

- 高端芯片供应仍受限,部分大模型训练可能受到影响,需要在性能与可用性之间找平衡

- 需要持续投入研发,缩小与先进制程的差距,这需要时间和资金

- 软硬件生态协同仍需完善,开发者生态建设是长期任务,不能期望一蹴而就

更深层的意义:

这场芯片博弈,让中国AI产业明白了一个道理——核心技术买不来,只能自己造。

💡 当”买不到”成为现实,”自己做”就成了唯一的选择。这种倒逼效应,正在加速中国科技产业的自主化进程。

结语

黄仁勋的”认输”,是全球AI芯片格局重塑的标志性事件。

对美国来说,芯片禁令并未能阻止中国AI发展,反而倒逼中国加速走出一条自主创新的道路。这或许是”搬起石头砸自己脚”的经典案例——制裁没有打垮对手,反而激发了对手的创新潜力。

对中国来说,这是挑战,也是机会。当”买不到”成为现实,”自己做”就成了唯一的选择。压力越大,动力越强。

💡 华为等国产芯片企业的崛起,证明了中国在科技领域的韧性与潜力。DeepSeek等大模型公司的选择,则说明国产技术栈已经具备承载顶级AI应用的能力。

未来,中国AI产业的发展,将更多依赖自主研发,而非外部采购。这或许是这场芯片博弈背后,最有意义的变化。

你怎么看?

黄仁勋的”认输”,是否意味着中国AI芯片产业已经实现弯道超车?在全球AI算力格局重塑的背景下,国产芯片企业还有哪些机会?欢迎在评论区留下你的看法!

如果觉得这篇文章有用,转发给需要的朋友吧!

我要评论